Aviso: Este artículo puede contener enlaces de afiliados. Lee nuestra política completa aquí.

Los Mejores Socios de Transferencia para Viajeros con Tarjetas Mexicanas (2026)

El ecosistema bancario mexicano da acceso real a cuatro programas de transferencia con casos de uso concretos. Esta guía analiza cada puente con sus tasas, sus sweet spots y —lo más importante— qué programa conviene usar según a dónde quieres volar.

Los Mejores Socios de Transferencia para Viajeros con Tarjetas Mexicanas (2026)

Con solo tarjetas mexicanas no se puede llegar a todos los programas. Pero sí a algunos que, usados con precisión quirúrgica, producen los mismos premios de alto valor que cualquier tarjeta estadounidense.

El relato habitual sobre el ecosistema mexicano de puntos es demasiado pesimista o demasiado optimista. El pesimista dice que los bancos mexicanos son inútiles para viajeros de largo radio. El optimista recita el portafolio de socios de Amex México como si fuera equivalente al de Amex EE.UU. Ninguno de los dos tiene razón.

La verdad es que el ecosistema mexicano da acceso directo o semi-directo a cuatro programas con casos de uso reales: Avios, United MileagePlus, Aeroméxico Rewards y, de forma táctica, Avianca LifeMiles. El truco no está en cuántos socios tiene tu banco. Está en entender cuándo cada puente vale el esfuerzo y cuándo es mejor comprar millas directamente.

El Marco Analítico: Tres Capas de Valor

Antes de entrar en cada programa, hay que entender cómo se mide el valor real de un punto mexicano. Existen tres capas que se multiplican entre sí:

- Tasa de acumulación: cuántos puntos bancarios genera tu tarjeta por cada peso o dólar gastado.

- Tasa de transferencia: cuántas millas del programa objetivo produce cada punto bancario.

- Valor del canje concreto: cuánto vale realmente esa milla en el vuelo específico que quieres.

La mayoría de los análisis solo evalúa la segunda capa. Este artículo evalúa las tres.

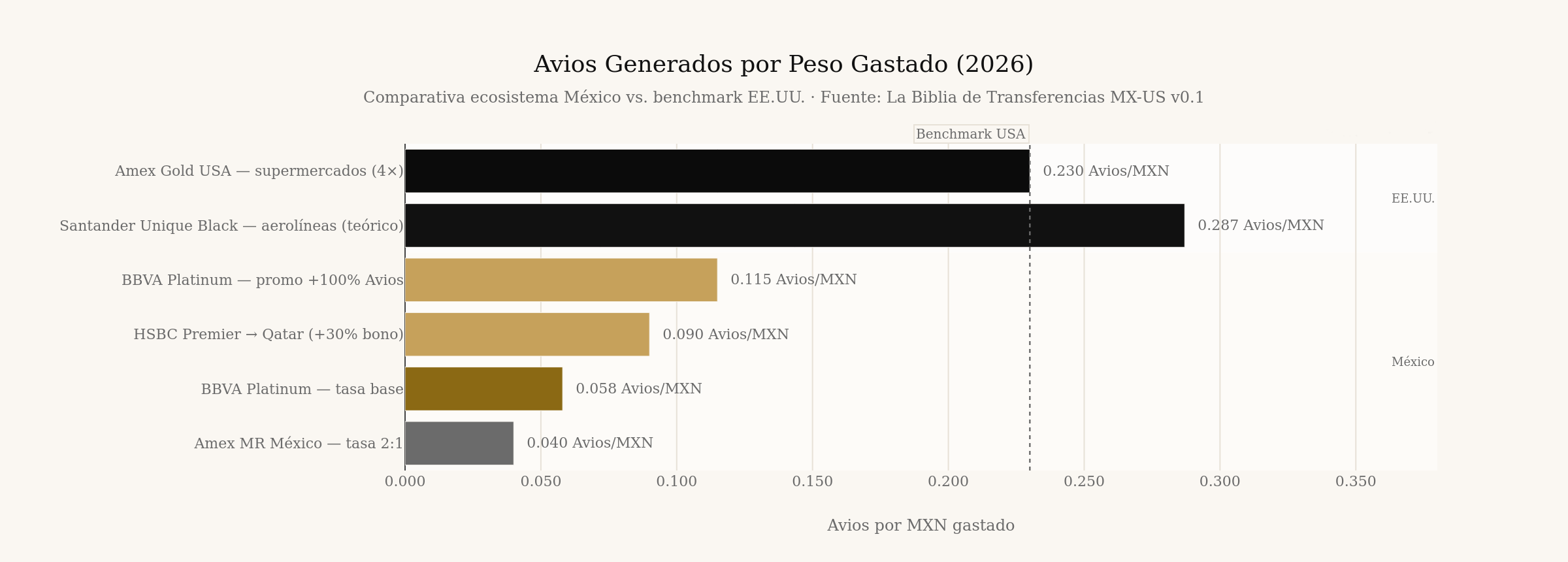

Eficiencia Real: Cuántos Avios Produce Cada Peso

La gráfica siguiente normaliza la acumulación de Avios por peso equivalente gastado, comparando las opciones más relevantes del mercado mexicano y el benchmark estadounidense. La brecha no es pequeña.

El dato central: BBVA Platinum en su mejor promo histórica (bono del 100%, ventana de 12 días en junio 2026) genera ~0.115 Avios por peso. Amex Gold EE.UU. en supermercados (4X MR, tasa 1:1 a Avios) produce ~0.23 Avios por peso equivalente — el doble, en condiciones ordinarias, sin necesitar ninguna ventana promocional.

Programa 1: Avios (Iberia Plus / British Airways / Qatar)

Por qué Avios es el único programa Nivel S desde México

Avios es el único programa de transferencia de alta prioridad al que se puede llegar desde el ecosistema bancario mexicano con cierta regularidad. Cuatro bancos tienen algún tipo de acceso, aunque con condiciones radicalmente distintas.

Bancos y Tasas de Acceso a Avios desde México

| Banco / Tarjeta | Tasa Estándar | Tasa con Promo | Condición |

|---|---|---|---|

| BBVA Platinum / Infinite | 2.6 pts → 1 Avios | 1.3 pts → 1 Avios (+100% bono, jun 2026) | Válido 1–12 jun 2026; mínimo 130 pts |

| Santander Unique Rewards | 1:1 (confirmado Iberia) | — | Tasa publicada sin condición de ventana |

| HSBC Premier World Elite | Vía Qatar (+30% extra) | ~1:1.3 pts → 1 Avios | Triangulación: HSBC → Qatar → Iberia |

| Amex MR México | 2:1 (1,000 MR = 500 Avios) | Ninguno estructural | Permanente, pero ineficiente |

El Sweet Spot que Justifica Todo

El canje que convierte a Avios en un programa obligatorio para viajeros México–Europa es el de Iberia Plus en business class:

- Ruta: MAD ↔ CDMX en business clase (A350-900, suite con puerta)

- Costo en puntos: 42,500 Avios por tramo en temporada baja (off-peak)

- Impuestos y tasas: ~162 USD por tramo

- Valor en efectivo del mismo vuelo: entre 2,200 y 5,300 USD ida y vuelta en business

- Valor efectivo por Avios: puede superar los 4–5 centavos de dólar en el canje óptimo

Para vuelos cortos EE.UU.–México con British Airways Avios (en vuelos de American Airlines y Alaska), la tabla por distancia permite canjes desde 9,000 Avios en economy en rutas como Dallas–CDMX o Houston–CDMX, con impuestos bajos.

Reglas de Operación

- Nunca transferir desde Amex MR México a Avios fuera de una ventana promocional. La tasa 2:1 equivale a destruir el 50% del valor acumulado.

- La promo BBVA → Avios dura 12 días al año. Configurar alertas.

- Verificar disponibilidad del asiento antes de ejecutar la transferencia. Las transferencias son irreversibles.

Programa 2: United MileagePlus (vía Banorte)

El Puente más Directo desde México a Star Alliance

United MileagePlus es el único programa de una aerolínea global de primer nivel al que se puede acceder sin transferencias bancarias ni conversiones intermedias desde México.

Tarjetas Banorte United: Estructura de Acumulación

| Característica | Banorte United | Banorte United Universe |

|---|---|---|

| Millas por USD (compras generales) | 2 millas | 2 millas |

| Millas por USD (compras United) | 3 millas | 3 millas |

| Bono de bienvenida | 20,000 millas | 35,000 millas |

| Programa receptor | United MileagePlus | United MileagePlus |

| Tipo de acumulación | Co-brand directo | Co-brand directo (Infinite tier) |

Programa 3: Aeroméxico Rewards

El Acceso Bilateral que Nadie Explota Bien

Aeroméxico Rewards es el único programa con acceso doble: desde bancos mexicanos y desde bancos estadounidenses. Su propuesta de valor no es el largo radio internacional —para eso existen programas más eficientes— sino la red doméstica mexicana, los vuelos CDMX–EE.UU. y las rutas de cabotaje.

BBVA transfiere Puntos BBVA a Aeroméxico Rewards a tasa 1.6 pts BBVA = 1 pt AM, mientras que las tarjetas co-brand Santander Aeroméxico acumulan directamente. La alianza Citi–Aeroméxico terminó en enero 2026, cerrando uno de los únicos puentes directos de un banco de EE.UU. a la aerolínea.

Programa 4: Avianca LifeMiles (táctica, no estructural)

La Regla de Oro con LifeMiles

- Nunca transferir especulativamente. Las transferencias son irreversibles y LifeMiles tiene historial documentado de devaluaciones silenciosas.

- Si vas a usar LifeMiles, compra en promo antes de transferir desde Amex MX. El costo efectivo de comprar millas a 1.3 ¢USD con bono del 140% es considerablemente menor que transferir desde Amex MX al ratio 2:1.

- La excepción: si tienes un canje concreto con disponibilidad confirmada y no hay promo activa de compra.

Sweet Spots de LifeMiles para Viajeros Mexicanos

- Rutas Star Alliance MEX/CUN–EE.UU. en economy: 6,500–18,000 LifeMiles según distancia, con impuestos relativamente bajos

- Business Star Alliance a Europa: 63,000–75,000 LifeMiles (Lufthansa, ANA, EVA Air)

- Acceso a Avianca en rutas Latinoamérica: coberturas que Avios o Flying Blue no replican desde México

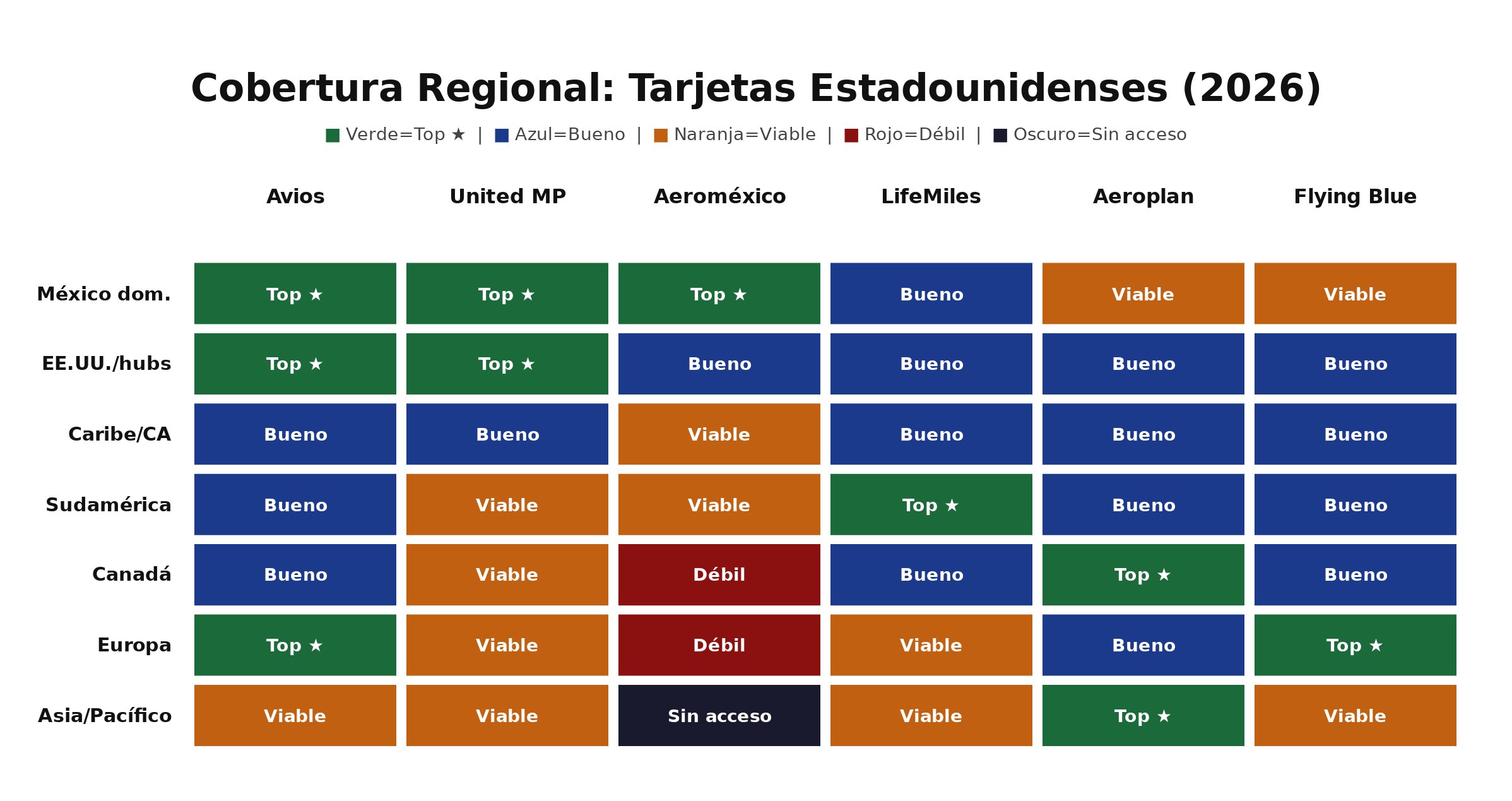

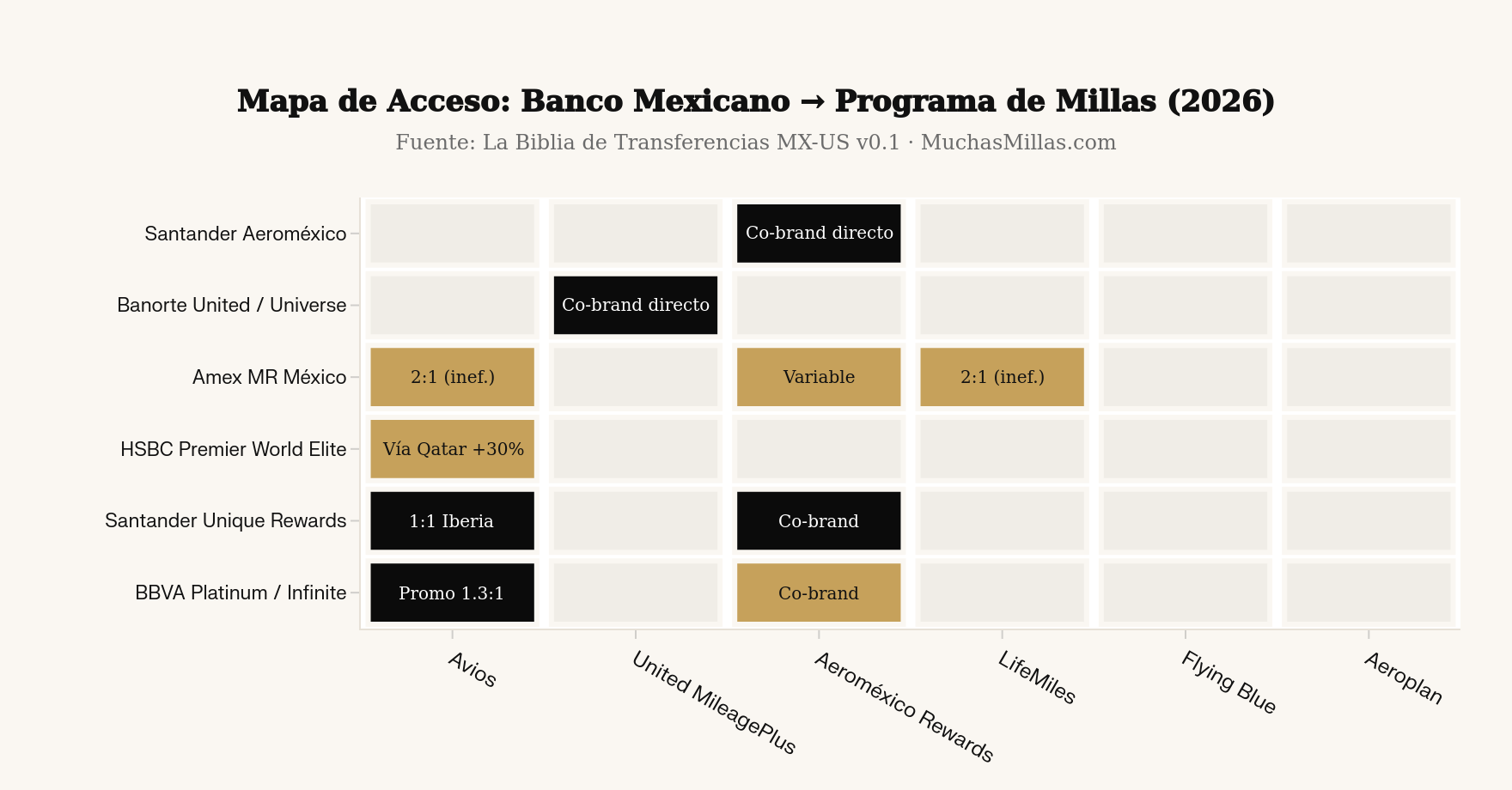

El Mapa Completo: ¿Qué Banco Llega a Dónde?

| Banco / Tarjeta | Avios | United MP | Aeroméxico | LifeMiles | Flying Blue | Aeroplan |

|---|---|---|---|---|---|---|

| BBVA Platinum/Infinite | ✅ 1.3:1 en promo | ❌ | ✅ 1.6:1 | ❌ | ❌ | ❌ |

| Santander Unique Rewards | ✅ 1:1 | ❌ | ✅ co-brand | ❌ | ❌ | ❌ |

| HSBC Premier World Elite | ✅ vía Qatar (+30%) | ❌ | ❌ | ❌ | ❌ | ❌ |

| Amex MR México | ✅ 2:1 (ineficiente) | ❌ | ✅ variable | ✅ 2:1 (ineficiente) | ❌ | ❌ |

| Banorte United / Universe | ❌ | ✅ co-brand directo | ❌ | ❌ | ❌ | ❌ |

| Santander Aeroméxico | ❌ | ❌ | ✅ co-brand directo | ❌ | ❌ | ❌ |

Flying Blue y Aeroplan son inaccesibles desde el ecosistema bancario mexicano. Para acceder a estos dos programas se requieren tarjetas de crédito estadounidenses.

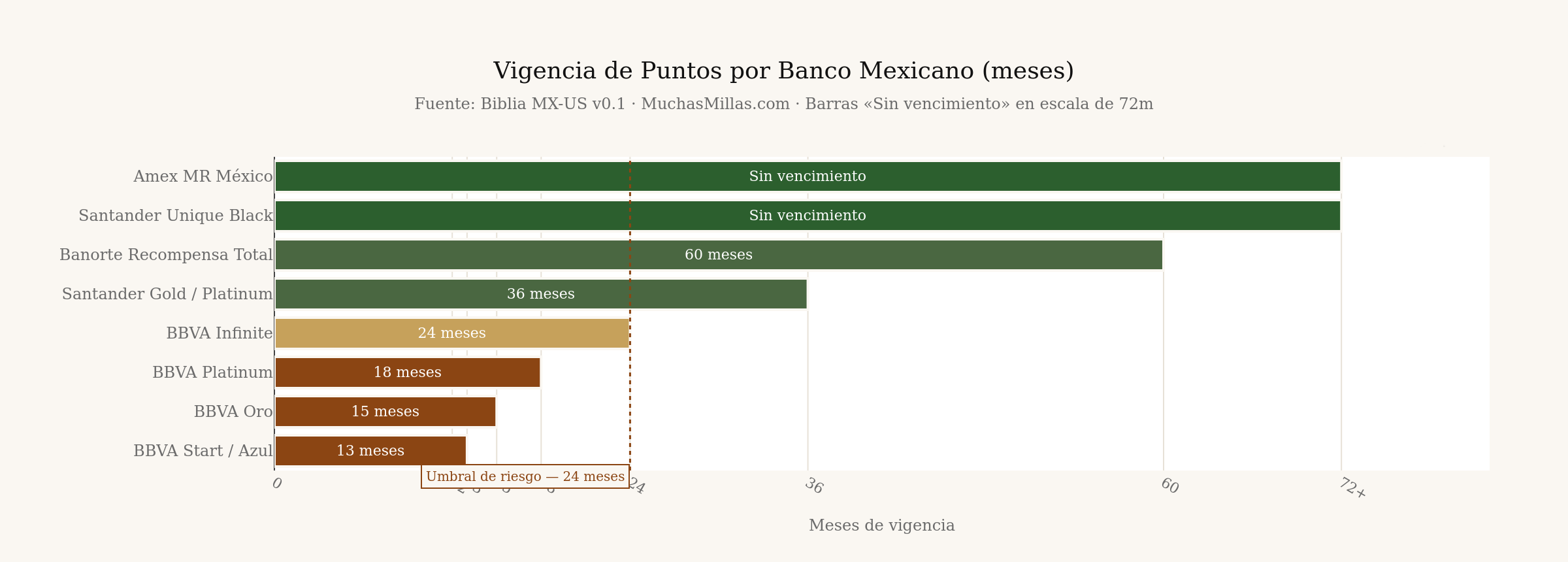

Vigencia de Puntos: El Depredador Silencioso

La caducidad de puntos en el ecosistema mexicano no es una fecha fija anual, sino un sistema rolling que vence por lotes mensuales. La siguiente gráfica lo hace visual.

Amex MR México y Santander Unique Black son los únicos programas bancarios mexicanos sin vencimiento. BBVA tarjetas básicas vencen a los 13 meses — el plazo más corto del mercado.

Análisis por Región: Qué Programa Usar Según tu Destino

Esta es la pregunta que la mayoría de guías no responde directamente. El ecosistema de tarjetas mexicanas no cubre el mundo uniformemente — tiene zonas de alta cobertura y zonas de cobertura cero. El siguiente mapa de calor lo muestra de forma explícita.

Cómo leer la matriz: cada celda indica si ese programa produce valor defensible para esa región cuando solo tienes tarjetas mexicanas. Verde = canje Top con excelente relación valor/esfuerzo. Azul = buena opción. Naranja = viable pero no óptimo. Rojo = débil, solo como último recurso. Oscuro = sin acceso real desde bancos mexicanos.

México Doméstico

Programa Top: Aeroméxico Rewards.

No hay discusión aquí. La red doméstica de Aeroméxico tiene mayor disponibilidad de asientos de premio que cualquier programa extranjero. Las tarjetas co-brand Santander Aeroméxico acumulan directamente sin conversión. BBVA transfiere a tasa 1.6:1 para quien no tiene el co-brand. Avios de British Airways es una alternativa puntual cuando hay vuelos de American Airlines o Alaska en la ruta específica.

Trampas a evitar: usar LifeMiles en doméstico México cuando Aeroméxico Rewards tiene el mismo vuelo con menor fricción.

EE.UU. / Corredor Fronterizo

Programas Top: United MileagePlus (Banorte) + Avios British Airways.

El corredor México–EE.UU. es donde el ecosistema mexicano produce más valor por peso gastado. Dos estrategias complementarias:

| Estrategia | Programa | Millas | Tasas est. | Para quién |

|---|---|---|---|---|

| Tramos cortos (CUN/SJD/PVR/GDL–Dallas/Miami/Phoenix) | Avios BA en AA/Alaska | 7,500–12,500 | Muy bajas | Viajero de playa frecuente |

| Hubs principales (MEX–Houston/Chicago/LAX) | United MileagePlus (Banorte) | 10,000–17,500 | Bajas | Viajero de negocios a EE.UU. |

| Cualquier ruta directa AM | Aeroméxico Rewards | Variable | Variable | Usuario con acumulación Aeroméxico existente |

Banorte United Universe es el instrumento más directo: millas MileagePlus directas al estado de cuenta, sin conversiones, sin ventanas de promo, sin degradación.

Caribe y Centroamérica

Programa principal: LifeMiles (Avianca).

Avianca opera la red más densa de Centroamérica. Rutas como MEX/CUN–San José, Guatemala, Bogotá (primera escala) o destinos del Caribe colombiano tienen mejor cobertura en LifeMiles que en cualquier otro programa accesible desde México.

- Rango: 6,500–18,000 LifeMiles según distancia, economy

- Impuestos: relativamente bajos en rutas Avianca

- Acceso desde MX: Amex MR México a tasa 2:1, o compra directa de LifeMiles en promo (siempre preferir la compra directa si hay bono del 100%+)

Sudamérica / LATAM

Programa Top: LifeMiles.

Es el único programa con cobertura real en Sudamérica desde tarjetas mexicanas. Avianca conecta prácticamente todas las capitales de la región como hub natural, y el acceso Star Alliance vía LifeMiles añade opciones con LAN/LATAM y otras aerolíneas.

La advertencia que aplica siempre: la tasa 2:1 de Amex MR México hacia LifeMiles hace que comprar LifeMiles directamente durante una promo sea casi siempre superior a transferir. Con bonos del 140–150% en ventas periódicas de LifeMiles, el costo por milla se reduce a ~1.2–1.4 centavos USD — mucho menos que el costo implícito de transferir desde bancos mexicanos.

Canadá

Situación: hueco estructural. No existe un programa Top accesible desde México.

Esta es la brecha más importante del ecosistema mexicano para viajeros de largo radio. Aeroplan — el programa de Air Canada, con los mejores sweet spots para volar a Europa vía Toronto o Vancouver y para rutas Norteamérica–Asia — no tiene ningún socio bancario mexicano que transfiera a él directamente.

La única opción disponible desde tarjetas MX es United MileagePlus (Banorte) para vuelos que conectan vía hubs de EE.UU. a Canadá, pero la eficiencia es notablemente inferior a lo que Aeroplan puede hacer desde bancos estadounidenses (Amex, Chase, Capital One, Bilt).

Impacto práctico: el stopover de Aeroplan en Toronto (+5,000 puntos para añadir una escala), que convierte un vuelo MEX–Europa en dos viajes, es completamente inaccesible desde el ecosistema bancario mexicano.

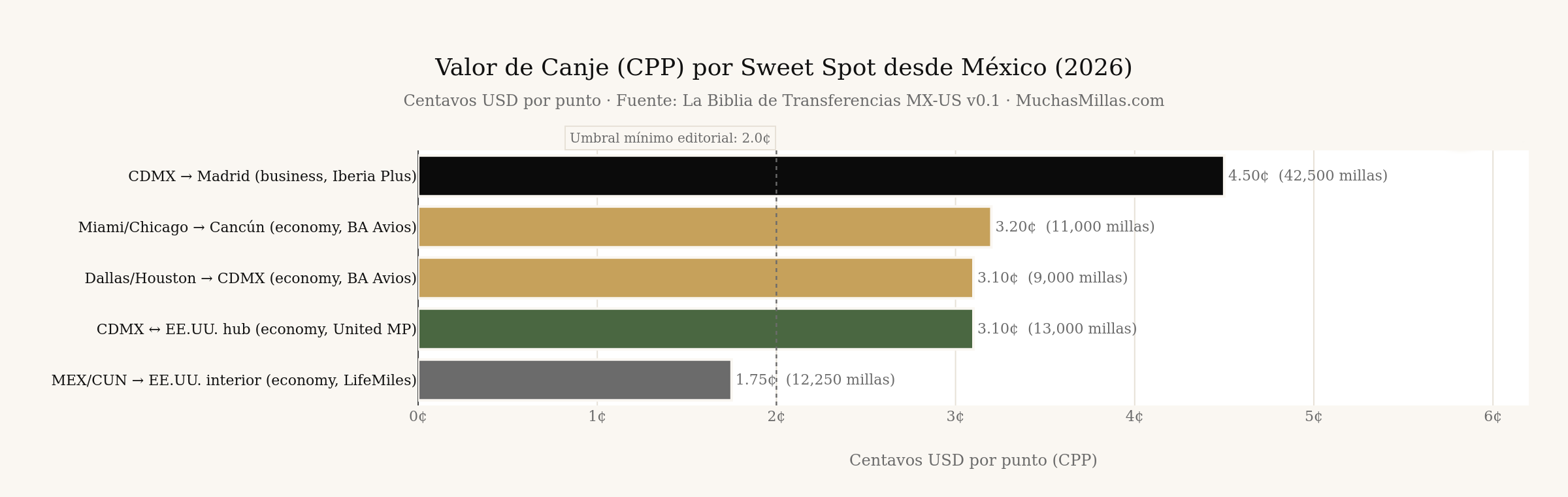

Europa (Transatlántico)

Programa Top: Avios (Iberia Plus).

Esta es la región donde el ecosistema mexicano compite de verdad. El canje MAD ↔ CDMX en business class de Iberia a 42,500 Avios + ~$162 USD en tasas frente a un valor cash de $2,200–$5,300 es uno de los mejores CPP accesibles en el mercado hispanohablante.

| Ruta | Programa | Avios/pts | Cabina | CPP aprox. |

|---|---|---|---|---|

| MAD → CDMX (off-peak) | Avios Iberia Plus | 42,500 | Business | 4–5 ¢ |

| Dallas/Houston → CDMX | Avios British Airways | 9,000 | Economy | ~3.1 ¢ |

| Miami/Chicago → Cancún | Avios British Airways | 11,000 | Economy | ~3.2 ¢ |

| Madrid → BOG/Lima/SCL | Avios Iberia Plus | 42,500–51,000 | Business | ~3–4 ¢ |

Lo que falta: Flying Blue (Air France/KLM) y Aeroplan son inaccesibles desde México. El usuario que quiere volar Air France, KLM, Lufthansa o Swiss con puntos de tarjeta bancaria no tiene ninguna opción real desde el ecosistema mexicano.

Asia y Pacífico

Situación: desierto completo desde tarjetas mexicanas.

No existe ningún programa Top ni Bueno accesible desde bancos mexicanos para Asia. LifeMiles tiene cobertura débil en algunos tramos de Star Alliance (rutas donde opera Singapore Airlines, ANA en codeshare con Avianca, etc.), pero la combinación de tasa 2:1 más los precios altos de LifeMiles en rutas largas hace que el CPP real sea pobre.

Los cuatro programas Top para Asia son inaccesibles desde México:

| Programa | Sweet spot Asia | Acceso bancario MX |

|---|---|---|

| ANA Mileage Club | Business YVR/LAX–Tokio: 55k pts, ~$1,500 cash | ❌ Solo Amex US |

| Aeroplan | MEX–YYZ–NRT con stopover: ~65k pts | ❌ Solo Chase/Bilt/Cap.One |

| Turkish Miles&Smiles | Business a Asia con stopover Estambul: ~85k | ❌ Solo Citi/CapOne/Bilt |

| AA AAdvantage (Citi) | Business a Japón/Corea vía AA: variable | ❌ Solo Citi TYP US |

Para el viajero con solo tarjetas mexicanas, Asia como destino de canje de valor real prácticamente no existe.

La Comparativa: Tarjetas MX vs. EE.UU. por Región

Para quien tiene acceso a ambos ecosistemas, la siguiente matriz muestra cómo cambia el panorama con tarjetas estadounidenses:

La diferencia no es gradual. Con tarjetas de EE.UU., siete de las ocho regiones tienen al menos un programa Top. Con tarjetas mexicanas, solo tres. Y las cinco regiones con déficit (Caribe, Sudamérica, Canadá, Asia, Oriente Medio) no son destinos de nicho: son los corredores de mayor valor de canje del mundo.

Sweet Spots Concretos para el Usuario con Solo Tarjetas Mexicanas

| Ruta | Programa | Millas | Tasas est. | Valor cash est. | CPP aprox. |

|---|---|---|---|---|---|

| CDMX → Madrid (business, off-peak) | Avios Iberia Plus | 42,500 | ~$162 USD | $2,200–$5,300 RT | 4–5 ¢ |

| Dallas/Houston → CDMX (economy) | Avios British Airways | 9,000 | ~$25 USD | ~$280 | ~3.1 ¢ |

| Miami/Chicago → Cancún (economy) | Avios British Airways | 11,000 | ~$30 USD | ~$350 | ~3.2 ¢ |

| Houston/Chicago → CDMX (economy saver) | United MileagePlus (Banorte) | 13,000 | ~$45 USD | ~$400 | ~3.1 ¢ |

| MEX/CUN → EE.UU. interior (economy) | LifeMiles | 6,500–18,000 | bajo | ~$200–400 | ~1.5–2 ¢ |

| Vuelos domésticos Aeroméxico | Aeroméxico Rewards | Variable | Variable | Variable | ~1.5–2 ¢ |

El Problema: Las Tasas de Transferencia

La asimetría más costosa del ecosistema mexicano no es que falten socios de transferencia. Es que los socios que sí existen cobran un peaje de 50% en varios casos:

- Amex MR México → cualquier aerolínea: tasa 2:1 (solo se obtienen 500 millas por cada 1,000 puntos). Amex EE.UU. hace el mismo movimiento a 1:1.

- BBVA → Avios sin promo: se necesitan 2.6 puntos para producir 1 Avios. Con la promo de 100% se reduce a 1.3 puntos, pero esta ventana dura solo 10–12 días al año.

Esto crea una regla no negociable: jamás transferir desde Amex MR México a programas de aerolínea sin una reserva de asiento confirmada y sin evaluar si comprar millas directamente sería más barato.

Los Cuatro Errores que Cuestan Más Caro

1. Transferir especulativamente desde Amex MX a aerolíneas. La combinación de tasa 2:1 más devaluación posterior del programa receptor puede destruir el 60–70% del valor antes de que el usuario haya hecho una sola reserva.

2. Perder la ventana BBVA → Avios por falta de alerta. La promo del bono del 100% dura 12 días y ocurre una o dos veces al año.

3. Redimir Puntos Banorte Recompensa Total en catálogo en lugar de vuelos. El programa vale 0.042 MXN/punto en catálogo y 0.078 MXN/punto en vuelos. La diferencia es del 85.7%.

4. Ignorar el co-brand Banorte United cuando se vuela frecuentemente con United. Acumular 2–3 millas MileagePlus por dólar directamente — sin pasar por conversiones — es estructuralmente superior a acumular puntos BBVA y esperar una promo.

Estrategia por Perfil

Perfil A: Solo tarjetas mexicanas, vuelas principalmente a Europa

- Tarjeta principal: BBVA Platinum o Santander Unique Rewards para acumular hacia Avios

- Táctica: transferir a Iberia Plus exclusivamente en la ventana de bono del 100% de BBVA (o en cualquier momento con Santander Unique Rewards a tasa 1:1)

- Canje objetivo: Iberia business MAD↔MEX a 42,500 Avios + ~$162 USD en tasas

Perfil B: Solo tarjetas mexicanas, vuelas principalmente a EE.UU.

- Tarjeta principal: Banorte United Universe para acumulación directa en MileagePlus (2–3 millas/USD)

- Complemento: BBVA Platinum para Avios de British Airways en tramos cortos

- Canje objetivo: rutas saver MEX/CUN–hubs de EE.UU. en economy, 10,000–17,500 millas United

Perfil C: Solo tarjetas mexicanas, vuelas principalmente dentro de México y Centroamérica

- Tarjeta principal: Santander Aeroméxico o co-brand Banorte para acumulación directa

- Complemento: Amex MR México exclusivamente para Hilton Honors (1:1) y Marriott Bonvoy (1:1)

- Canje objetivo: vuelos domésticos Aeroméxico y upgrades; hoteles con Amex MR en temporada alta

Las Tres Reglas que no Cambian

1. Confirmar disponibilidad antes de transferir. Todas las transferencias desde bancos mexicanos son irreversibles. Amex MX tarda hasta 7 días hábiles con algunos socios.

2. El mejor canje es el que coincide con el vuelo que necesitas, no el que maximiza el CPP teórico. Acumular LifeMiles sin un destino Star Alliance concreto, o Avios sin vuelos a Europa en el horizonte, es capital bloqueado en un activo con riesgo de devaluación.

3. Diversificar entre al menos dos programas. La concentración en un solo programa expone al usuario a devaluaciones sin capacidad de pivotar.

Tasas de transferencia, acumulación y sweet spots verificados con fuentes primarias a junio 2026. Los programas de lealtad pueden modificar condiciones sin previo aviso. Verificar disponibilidad de asiento antes de ejecutar cualquier transferencia.